지난 여름 우리 아빠가 간암 수술을 하시다가 추가 합병증 수술을 하신 적이 있다. 생명이 꽤 위험한 상황이라 재수술이 꼭 필요한 상황이어서 이것저것 추가로 병원비가 들어갈 수 밖에 없었는데, 보험금 회사에서 간암 수술에 대해서는 보험금을 줄 수 있지만 추가로 수술한 재수술에 대해서는 보험금을 주지 않겠다고 했다.

암 보험 회사에서 이런 경우는 생각보다 흔하다고 한다. 왜냐하면 보험금 약관이 굉장히 애매하게 되어 있었기 때문이다.

여기서 직접목적과 직적목적이라는 단어 때문에,

암을 직접적으로 제거하는 수술이 아니면 보험금 지급이 어렵다고 통보가 날아왔다. 암 수술로 인해 발생하는 합병증에 대해서는 보험금을 지급할 수 없다는 것이 보험사의 입장이었다.

아니 그러면 암 보험은 애써 들어놓고 암에 걸렸을 때 추가적인 의료혜택은 내 돈을 주고 해야한다는 말인가? 암 수술로 인한 합병증인데?

이 경우 여러가지 분쟁 케이스가 있다. 하지만 우리 아빠의 경우에는 반드시 보험금을 받을 수 있는 케이스에 해당하여서 이에 대한 것을 포스팅하고자 한다.

단도직입적으로 말하면, 이런 합병증의 경우 암 보험금을 "확실하게" 받을 수 있는 경우는 다음과 같다.

1) 추가적인 수술이 암 제거 수술로 인한 합병증이며,

2) 추가적인 처치를 하지 않을 시에 생명의 위협이 있었다는 증명을 위한 의사의 진단서가 있으면 된다.

3) 논문

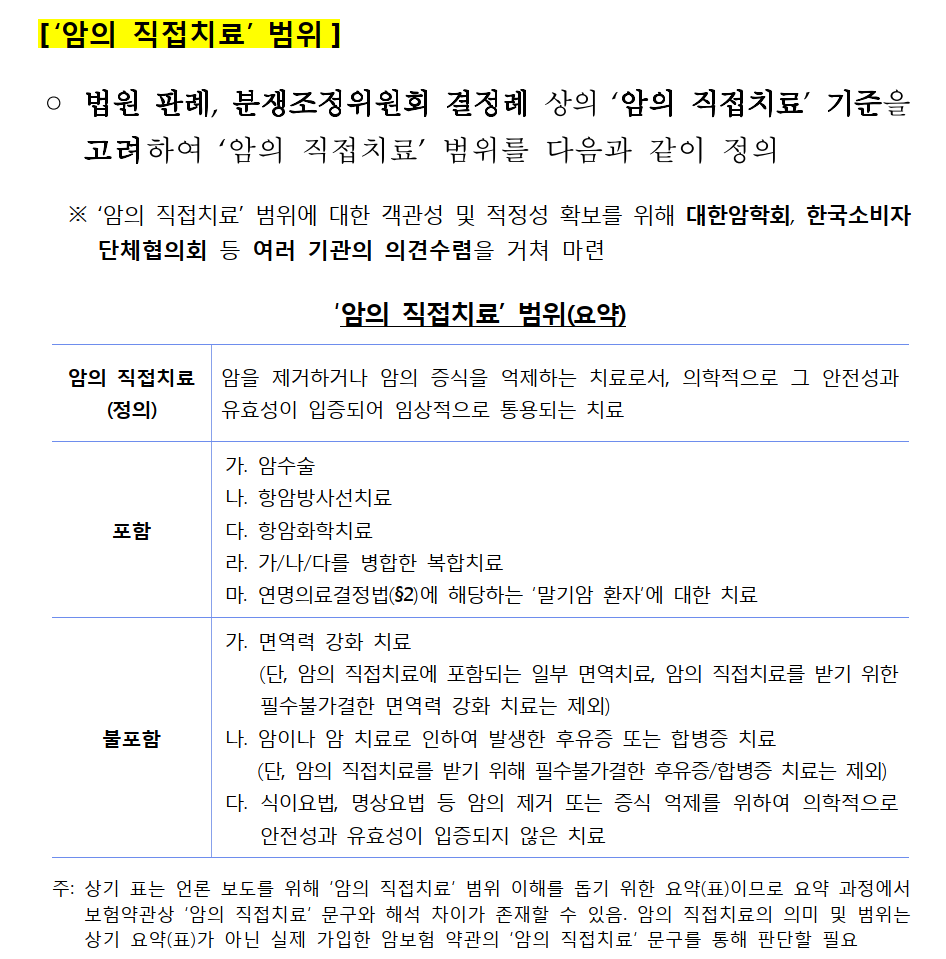

암보험약관상 ‘암치료를 직접목적으로 하여’ 또는 ‘암의 직접치료를 목적으로’의 의미에

논문, 학술저널 검색 플랫폼 서비스

www.dbpia.co.kr

'인생 잡지식' 카테고리의 다른 글

| [보험] "암의 직접목적" 문구 때문에 보험금 수령이 안된다? 실제 민원 신청하는 법 (구체적 문구까지) (0) | 2021.12.07 |

|---|